No conocer el coste de producción y el por qué se produce genera estrategias incoherentes que merman drásticamente los márgenes de venta.

Antecedentes

Un buen amigo tiene una fábrica de casetas prefabricadas. Un día me llamó para decirme que tenía una preocupación acerca de los márgenes que obtenía por cada caseta.

La empresa, en general, iba bien, tenía beneficios cada año. No obstante, su intuición le decía que los costes no se estaban calculando correctamente y que, en algunas ocasiones se perdía dinero o bien, se ofertaba demasiado caro y se perdía la oferta. Me pidió si podía reunirme con él para tratar el asunto y ver si había algún tipo de error en su método de cálculo.

Análisis del sistema de cálculo de costes actual

Revisado el modelo, detecté ciertos errores que podían generar incoherencias entre el coste real y el calculado. Estas podían ser:

- Se imputaban los costes de oficina técnica a todas las casetas como una proporción, cuando había ciertos modelos que no necesitaban trabajo de ingeniería.

- No se tenía en cuenta la cantidad de casetas pedidas de un mismo modelo por proyecto y lo que esto podía reducir los costes.

- A las casetas especialmente complejas y únicas, no se les imputaba el coste de dicha complejidad: ingeniería, errores, comunicaciones comerciales ni la menor productividad en el montaje.

- A las casetas que pedían algunos clientes de manera recurrente se le imputaban los mismos costes comerciales que a la venta de otros proyectos en los que el vendedor tuvo que hacer hasta 7 viajes para firmar el contrato.

- Se estaban produciendo subvenciones entre distintos proyectos.

Mi amigo lo vio claro y me dijo que le gustaría que le mostrase a su director financiero este análisis y que les contara la manera correcta de hacer el cálculo.

Se manifiesta en este caso el error recurrente de dejar al director financiero hacer de controller. Hay muchas excepciones, pero no son la generalidad. Los controller financieros no conocen en su mayoría el proceso real, y por tanto, no prorratean CON CRITERIO costes, o prorratean en vez de asignar directamente. Es decir, no pueden diseñar ni operar un modelo de cálculo de coste basado en actividades.

Propuesta de metodología de cálculo de costes

Finalmente, nos reunimos un sábado en mi casa, esta vez con el director financiero. Le expuse el análisis y le propuse una forma de calcular que imputara a cada caseta los costes que realmente induce. Es decir, trabajar con la metodología ABC (Activity Based Costing).

Le expliqué que para ello tendríamos que crear una arquitectura de costes (como la de la imagen) y categorizar las tipologías de casetas, repercutiendo a cada una los costes que provoca. Añadí que no se asustase, que tenía experiencia y que no iba a proponer un sistema donde valiese más «el collar que el galgo».

Comenté que puede haber proyectos que, por euro facturado, requieren 10 o 20 veces más horas de oficina técnica que otros y que, por este motivo, no se podía repartir como parte de los gastos generales. Esto mismo también está sucediendo con los gastos comerciales.

Por otra parte, vimos cómo el comportamiento del cliente podría incrementar nuestro coste y que por eso debíamos formular un sistema de variantes que premiara a los buenos clientes y que repercutiera el coste de su comportamiento a los no tan buenos.

Analizaremos el coste de la complejidad y cómo la multitud de modelos diferentes estaba incrementando el personal de soporte o indirecto, cuando, realmente, de muchos modelos se vendía muy poco.

Esta explicación me llevo, aproximadamente, una hora y media. Cuando terminé, le pregunté al director financiero que qué le parecía y, entre bostezos, me contestó:

A mí el coste me da igual, ya que el precio lo marca el mercado.

Si mi margen medio es de un 12 % y el mercado me marca un precio, supongo que el coste es ese precio menos un 12 % y, al final del año, siempre me cuadra, ¿para qué me voy a complicar tanto la vida?

…Eso, tú no te compliques la vida.

Conclusión

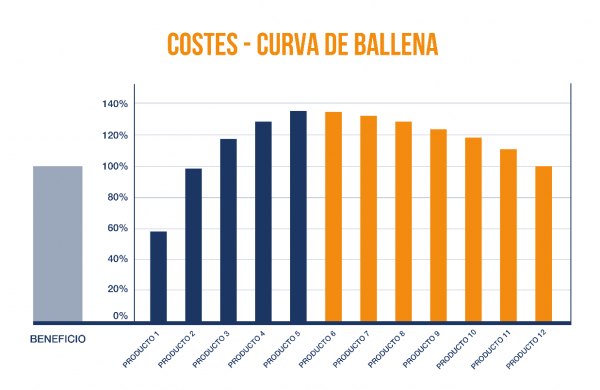

La afirmación de nuestro amigo «el financiero» de que aplica a todo el margen medio y que así no se equivoca, es como decir que el beneficio de total representa el 100 % (y si lo divido entre 2 verás que representa la mitad). Es verdad, pero no aporta ninguna conclusión de valor. Veamos, no obstante, lo que sucede con ese 100 % de los beneficios.

El siguiente gráfico es lo que se conoce como la curva de ballena y mide la contribución acumulada por productos, clientes o mercados. Como se puede observar, la totalidad del negocio representa un 100 % de los beneficios. No obstante, al tener un desglose más preciso se puede ver que la mitad de los productos han generado un 140 % del beneficio y que la otra mitad ha supuesto un -40 %. Conocer el coste te aporta capacidad de decisión y de formular estrategias coherentes.

El mercado marca el precio, pero eres tú el que decide qué le vende. ¿Por qué? Porque hay muchos agentes diferentes, cada uno con habilidades diferentes y diferentes ventajas. En una situación de madurez de un sector y sobrecapacidad productiva, el precio de cada tipo de producto se adaptará a lo que marque el más competitivo en esa categoría. Y siendo así, ¿por qué iba a vender algo en lo que no voy a tener margen? ¿no será preferible concentrar la atención en aquello en lo que soy competitivo y destacar en esta categoría?

Además, si renuncias a aquello en lo que no tienes margen, se lo dejarás a la tu competencia que saturará su capacidad en esto y te dejará disponible lo más rentable para ti.

Si no tienes una ventaja competitiva, no compitas.

Jack Welch

Esta cita parece una obviedad para los que ven la ventaja competitiva después de que ha llovido, pero no lo es si no conoces el porqué de tus costes y todo lo decides a partir de valores medios.