Y por qué son inversamente proporcionales.

Los sistemas de incentivos pueden generar resultados incoherentes y desalineados, es decir, la empresa paga incentivos mientras que la productividad de la industria es baja.

Según mi experiencia, de 100 empresas con sistemas de incentivos, 95 no consiguen el objetivo buscado; que es producir más con los mismos recursos, a cambio de un incentivo a los trabajadores. Es más, el nivel de perversión de dichos sistemas es tal, que el efecto real causado por el mismo a la empresa es:

- Pago de incentivos mensual a toda la plantilla (habitualmente superior al correspondiente a una actividad 120).

- Rendimiento real de la fábrica desconocido (esto se demostrará más adelante).

Si se cuantificara además el costo de mantenimiento de dicho sistema de incentivos (estándares actualizados en tiempo real, recogida diaria de información detallada por parte de cada trabajador, exhaustiva revisión y corrección por parte de mandos intermedios y/o administrativos de los datos obtenidos), debemos ser conscientes de que es posible que no salga a cuenta.

En muchos casos, desde que se implanta el sistema de incentivos, la actividad cobrada por la plantilla va en aumento, y el rendimiento real de la fábrica en descenso (y lo mejor de todo, es que no lo saben). Es más, cuanto mayor actividad pagan, más contentos están los directivos de escritorio (y los financieros con PhD), porque creen que la fábrica está siendo más productiva y pueden jactarse de ello ante los dueños de la empresa.

Sin embargo, la cuenta de resultados es implacable, y año tras año se observa un deterioro en los resultados. Como el directivo de escritorio desconoce su origen, lo atribuye al gobierno, a los chinos o a los sindicalistas. Sin darse cuenta, se autoexcluye de la solución al problema (en esto sí que está en lo correcto).

La complejidad es tu enemiga. Cualquier tonto puede hacer algo complicado. Lo difícil es mantener las cosas simples.

Richard Branson.

Antecedentes

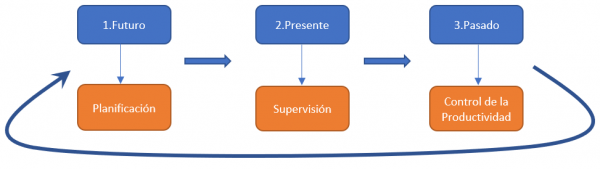

La producción se gestiona en 3 horizontes temporales:

Primero se gestiona el futuro, planificando los procesos productivos. Posteriormente se gestiona el presente, supervisando el avance de las operaciones (y corrigiendo en caso de necesidad). Finalmente, se gestiona el pasado mediante el control de la productividad (analizando la diferencia entre lo que sucedió y lo que debería de haber sucedido), y vuelta a empezar. En este artículo nos centraremos en la gestión del pasado y sus efectos.

Problema recurrente

Cada vez más clientes nos solicitan reestructurar sus sistemas de incentivos, porque sospechan que algo no va bien. Esto supone casi siempre un cambio sustancial en las condiciones de trabajo y, por lo tanto, requiere de una negociación entre dirección y comité de empresa que suele ser lenta, costosa y no ofrece garantías de que el cambio se llegue a producir.

La realidad es que una vez implantado (y pervertido con el tiempo) un sistema de incentivos, es difícil de mantener, y prácticamente imposible de cambiar. En Zadecon hemos desarrollado tácticas que permiten ajustar parámetros críticos del sistema, y así mejorar el rendimiento de industrias inmersas en este problema, paliando así los efectos del asunto. Pero ahora mismo estamos tratando otro tema.

Escenificación del problema

Durante el último año nos hemos topado unas 10 veces con situaciones como las descritas. Ejemplificaré con un caso real en el que llamaremos Roberto al directivo.

Roberto- Agustín, hace años, cuando mi padre montó el sistema de incentivos, dimos un salto en productividad, rapidez, motivación del personal y rentabilidad.

Agustín- Entendido, ¿damos una vuelta por la fábrica y me cuentas cuál es el problema?

Roberto- Sí, vamos. Desconozco el problema, no lo sé, por eso estás aquí. Pero sí sé que a pesar de estar obteniendo las mismas o mayores actividades por parte de la mano de obra directa que entonces, no estamos incrementando la rapidez de producción, la motivación del personal es baja y la rentabilidad de la empresa está llegando a cero.

Durante la visita a planta, obligatoria en cada diagnóstico, los técnicos de Zadecon realizamos un muestreo de a qué se están dedicando los operarios: valor añadido, esperas, búsqueda de material, comunicación, trabajar de a dos, etc.

Agustín- ¿Qué actividad media están percibiendo los trabajadores?

Roberto- trabajamos con la escala 100-133, y la media pagada el último año es 125. Nadie está por debajo de 115.

Agustín- Comentabas antes que tenéis mucha oscilación de pedidos, y que hay meses que fabricáis un 30% más que otros, y que ello no puede preverse.

Roberto- Así es; y debido a la especialización de la plantilla, no es fácil soportar ese incremento de demanda con más personal (o ETTs), y debemos hacerlo con los recursos que tenemos.

Agustín- ¿Puedes mostrarme la actividad alcanzada por la plantilla un mes de baja demanda, y otro de alta demanda?

Roberto- Claro, vamos a ver.

Busca en el ordenador más cercano el control de la productividad histórico. Durante el proceso se jacta de que han sido los primeros en la provincia implementar industria 4.0 en su fábrica, que todos los datos se recogen en tiempo real en planta con el sistema más ágil y guay del momento, y es capaz de verlos en el móvil desde cualquier lugar.

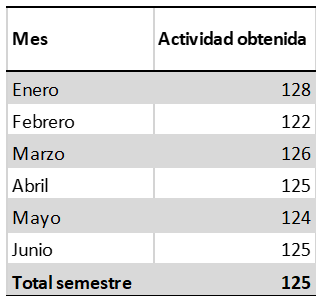

Roberto- Mira, en marzo fabricamos poco y la actividad media fue de 126; en cambio, en mayo fabricamos un 30% más y la actividad media fue de… 124. Qué raro. Veo aquí que las horas de presencia de mano de obra fue similar de un mes a otro.

Se muestra contrariado. Intento sacarle del agobio.

Agustín- Me alegra que el dato no te cuadre. Pero avancemos, seguro que hay más. ¿Los mandos intermedios y los indirectos (mantenimiento, carretilleros, oficina técnica, …) perciben también un incentivo vinculado a la media de actividad de la fábrica?

Roberto- Así es.

Agustín- ¿Y cómo se computan las horas de Incidencias?

Roberto- No se pagan. Mi padre insistía en que no podemos pagar un incentivo cuando la empresa no es capaz de generar un beneficio, y trabajó durante años en perseguir las incidencias hasta reducirlas a valores despreciables. Siempre estaba en los detalles. Ahora prácticamente no tenemos incidencias. Eso ha permitido que yo me centre en expandir el mercado.

Aquí es cuando me doy cuenta de la causa raíz del problema.

Agustín- Muy bien, con esto tengo suficiente. Vamos a tu oficina, coges un vaso de agua, te sientas y hablamos.

Si has llegado hasta aquí, estarás intrigado en cómo terminó el asunto. Y espero que hayas encontrado el origen del problema. Problemas hay muchos, pero el origen es uno. Por otro lado, existe una incógnita matemática: ¿cómo es posible que se obtenga una actividad mayor el mes que menos se fabrica?

La causa raíz

Roberto abandonó la dirección de la producción (lo que su padre hacía). A corto plazo eso nunca es un problema, pero a largo plazo puede significar la ruina. Los clientes contratan a su empresa porque son buenos fabricando algo, no por ser los mejores comercializándolo. Ahora tienen más competencia y son peores fabricando.

La incógnita matemática

José Agustín Cruelles me enseñó hace años: Cuidado con lo que incentivas, que se cumplirá. En esta empresa se incentivaba lo siguiente:

- Actividad del personal (cuanto más alta, más cobran operarios e indirectos).

- Incidencias bajas.

Al alejarse la dirección de la empresa de algo tan «simple» como la producción y dedicarse a tareas que requieren un PhD, traje y corbata; había dejado a cargo de los trabajadores el ciclo completo de gestión de la producción, incluyendo el control de la productividad.

Los trabajadores, al verse solos e incapacitados de sujetar el creciente número de incidencias, improvisan una imputación llamada «Trabajos fuera de línea», «Operación fuera de hoja de ruta», «Tareas auxiliares», o «Ajustes de máquina» (nosotros la llamaremos «Imputación Trampa»). Y todas las horas imputadas a dicho concepto salen fuera del control de la productividad, y por lo tanto del cálculo de la actividad de los trabajadores. Esa es la trampa que lo justifica todo. Cuanto menos trabajo hay, más horas se imputan a estos conceptos (variable), y ello permite que la actividad sea siempre semejante (constante).

Ejemplo matemático

Tiempo estándar (actividad 100): es el tiempo requerido para que un operario de tipo medio, plenamente cualificado y adiestrado, y trabajando a un ritmo normal, lleve a cabo una tarea según el método establecido.

Tiempo óptimo (actividad 133): Se trata de un ritmo de trabajo más exigente que el anterior, normalmente se trata de un rendimiento un 33 % por encima del normal.

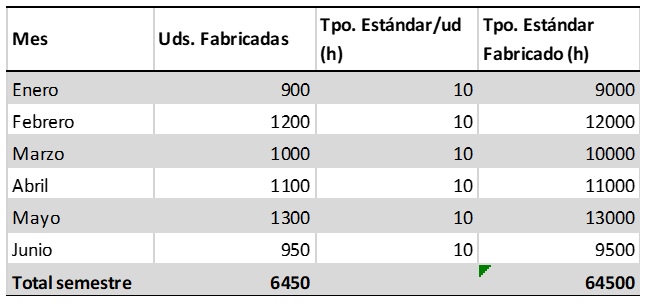

Supongamos, con el objeto de simplificar la explicación, que se fabrica una única referencia, y que el tiempo estándar de fabricación de la misma luego de pasar por todas las fases del proceso productivo, es de 10 hs estándar. Se trata de un proceso manual, con lo que el tiempo óptimo es 7,5 hs por unidad. Conociendo las unidades fabricadas cada mes, obtenemos el tiempo estándar requerido en cada período.

Tal como se comentó anteriormente, durante el mes de mayo se fabricó un 30% más de unidades que en marzo. La empresa, de cara al pago de los incentivos, debe calcular cada mes la actividad a la que se desarrolló la producción. Para ello se necesita el tiempo dedicado a realizar dicha fabricación, y el tiempo de incidencias.

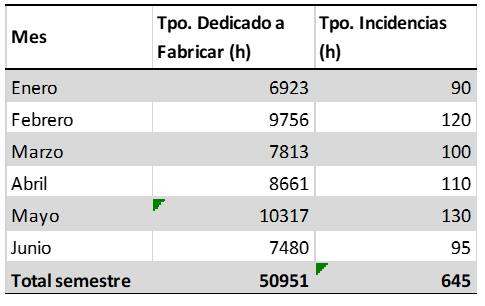

Según los datos presentados en las tablas anteriores, la actividad obtenida cada mes es la siguiente.

Actividad = [ Tpo. Estándar Fabricado / (Tpo. Dedicado a Fabricar + Tpo. Incidencias) ] x 100

Hasta aquí, la información conocida por todas las empresas con sistemas de incentivos. Algunas de ellas descuentan el tiempo de incidencias del cálculo, lo que hace todavía más irreal y perjudicial el resultado.

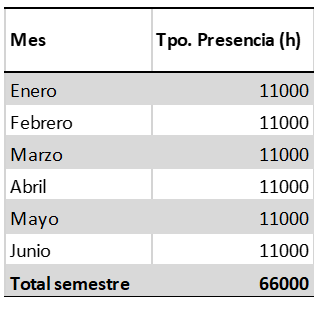

Ahora bien, Roberto comentaba que todos los meses tienen la misma plantilla. Y cuando le pido el tiempo de presencia de mano de obra directa por mes es cuando empieza a darse cuenta de que algo no cuadra.

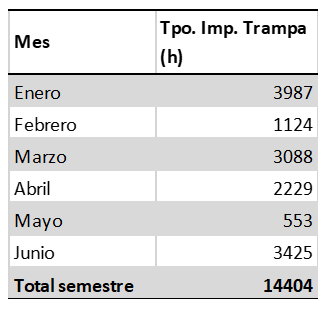

Pregunto a Roberto: ¿cómo es posible que en el último semestre hayáis fabricado 64.500 hs estándar (actividad 100), dedicando 66.000 hs reales, y se haya abonado a toda la plantilla una actividad media de 125?

La actividad pagada correspondería a haber llevado a cabo el trabajo con 51.600 hs de presencia (Tpo. Estándar Fabricado / 1,25). Hay una diferencia relevante que no sabemos a qué corresponde.

Le pido que me muestre todos los conceptos imputables, y encontramos la «Imputación Trampa».

Tpo. Imputación Trampa = Tpo. Presencia – Tpo. Dedicado a Fabricar – Tpo. Incidencias

Se han imputado 14.404 hs para cuadrar los partes y alcanzar la actividad mensual objetivo. Como se puede observar, en meses con mucha carga de trabajo, el Tpo. Imputación Trampa es bajo (mayo); en cambio, en meses con poca carga de trabajo, éste aumenta notablemente (enero, marzo, junio).

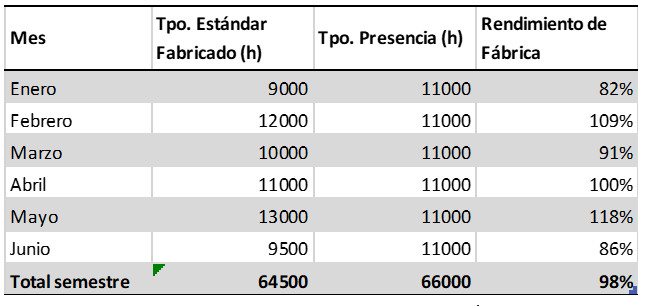

Agustín- Roberto, el Rendimiento Real de tu Fábrica de este semestre ha sido el siguiente:

Rendimiento de Fábrica = Tpo. Estándar Fabricado / Tpo. Presencia

Agustín- ¡Un 98%! En enero ha sido del 82% y habéis pagado un incentivo correspondiente a 128%; 46% de diferencia.

Roberto, indignado ante la evidencia, comenzó a vociferar exclamando que le habían tomado el pelo desde producción, y que sentía una profunda indignación.

Agustín- Esa no es la realidad, el problema lo has causado tú. El equipo de producción sujetó el timón mientras pudo hasta que el abandono por parte de la dirección de la empresa les llevó a perder rigor, compromiso y entrega; y lo que estás viendo es el resultado de ello.

Roberto- Pero ellos sabían lo que tenían que hacer.

Agustín- ¿Hace cuanto que no participas en sus reuniones de planificación, mejora continua, o que no te das una vuelta con ellos por la planta observando y preguntándoles qué necesitan para hacer mejor su trabajo?

Roberto- Hace años. Desde que mi padre se jubiló dejé de bajar a planta cada día, y ahora sólo bajo durante las visitas comerciales.

Agustín- Es imperativo comprender que lo que no se supervisa se deteriora. El antónimo de supervisión es «descuido, abandono».

Agacha la cabeza, comienza a asumir la realidad.

Agustín- Si quieres cambiar la situación y recuperar la competitividad, lo primero será asumir que tienes la responsabilidad tú, y nadie más que tú. Por lo tanto, también tienes el poder de cambiar las cosas.

Roberto- Todo esto me está incomodando mucho, y aunque me duele, comprendo tu argumento y asumo mi responsabilidad. Problema bien planteado es la mitad de la solución. Vamos a darle la vuelta a esta situación.

Conclusión

En todo esto hay una buena noticia, el margen de mejora es amplio. La estrategia a seguir para recuperar la senda de la productividad puede diferir de una empresa a otra, y dependerá de factores tales como el tiempo que se lleva pagando un nivel de actividad irreal, el tipo de producción que se realice, la relación entre comité de empresa y dirección, la capacidad de liderazgo de los mandos intermedios, etc.

El KPI obtenido mediante el cálculo del Rendimiento de Fábrica expuesto en este relato es muy poderoso de cara a conocer fehacientemente si la fábrica es productiva o no, y es extremadamente sencillo de calcular.